Der Backtest

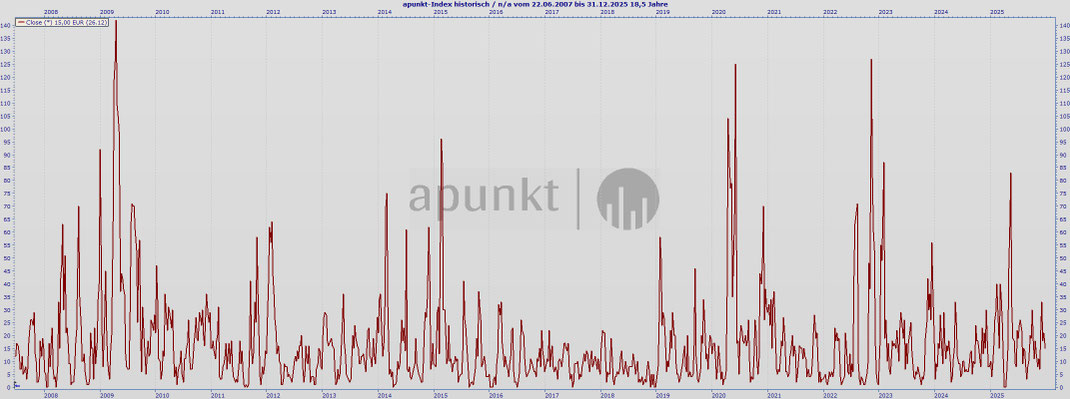

Oben ist der apunkt-Index zurückgerechnet bis ins Jahr 2007 zu sehen - ein Jahr vor der großen Finanz- und Subprimekrise. Ich beobachte dafür über 200 amerikanische und europäische Aktien, um den apunkt-Indexwert wöchentlich zu ermitteln. Die zugrundeliegenden Aktienindizes unterliegen permanenten Wechseln. Im Rückrechnungszeitraum gab es an 71 Tagen Änderungen am Aktienpool. Dabei fanden 304 Aktienwechsel statt. Für 98 Aktien mussten Kurshistorien gesucht und eingespielt werden (viele Aktien davon sind heute nicht mehr an den Börsen notiert). Erst dann konnten die apunkt-Indexwerte ermittelt und die Handelssignale abgeleitet werden.

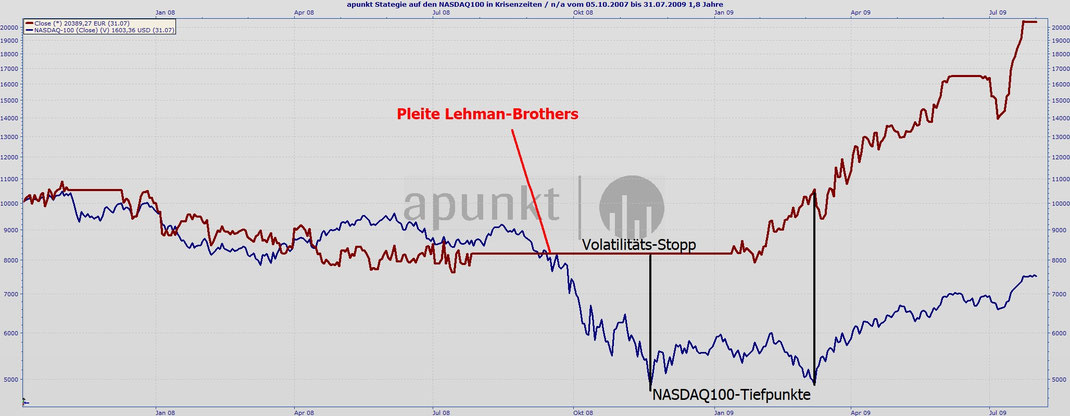

Ich möchte gleich vorwegschicken: Auch ein Backtest gibt keine Garantien für die Zukunft. Er kann jedoch zeigen, wie sich ein System in der Vergangenheit verhalten hätte. Wenn das positiv verlief, ist zumindest eine hohe Wahrscheinlichkeit gegeben, dass es auch in der Zukunft vernünftig funktionieren wird. Deshalb ist es auch wichtig, verschiedene Börsenphasen zu testen, weshalb ich bis vor die Finanzkrise 2008 zurückgegangen bin und nun sagen kann, wie sich das apunkt-System am Beispiel der LowerRisk-Strategie auf den NASDAQ100 in den Krisen seit 2008 bewährt hätte.

Kapitalentwicklung in Krisenzeiten

Trotz der zahlreichen Krisen gelang eine durchschnittlich jährliche Wertentwicklung von 35%. Dabei sind Gebühren und Steuern, die beim echten Handel natürlich anfallen, nicht enthalten. Das gilt genauso für den Index NASDAQ100 (blau), der in der gleichen Zeit knapp 15% im Jahr schaffte. Die genauen Kennzahlen kannst du hier finden.

Verhalten des apunkt-Systems in Krisenzeiten am Beispiel 2008

Wir starten Anfang Oktober 2007, knapp ein Jahr vor dem Zusammenbruch der US-Bank Lehman-Brothers. Unser Kapital beträgt 10.000 EUR (linke Skala). Im Vorfeld der Finanzkrise begannen die Märkte bereits zu fallen. Das apunkt-System (roter Graph) schaltet am 25.07.2008 das Signal Flat. Alle Positionen werden verkauft. Der NASDAQ100 (blauer Graph) macht noch eine kleine Zwischenerholung im August 2008.

Am 15.09.2008 geht Lehman pleite. Wir sind weiterhin flat. Bis zum Januar 2009 liefert unser System weitere Signale. Diese werden aber ignoriert, da die Volatilität in diesem Zeitraum über 50 liegt. In diesem Fall gilt ein strikter Volatilitäts-Stopp. Es werden keine Positionen eingegangen. Erst im Januar 2009 steigt das apunkt-System wieder ein.

Der NASDAQ100 zeigt indessen ein erstes Tief und fällt seit dem Test-Start im Oktober 2007 mehr als 50 Prozent. Das zweite und finale Tief zeigt er am 9.März 2009. Er ist wiederum mehr als 50 Prozent zum Startwert im Minus. Unsere apunkt-Strategie liegt an diesem Tag bereits 5 Prozent im Plus.

Die Krise ist zumindest an den Finanzmärkten vorbei, sie steigen stark an. Am 31.07.2009 hat sich der Wert unserer Strategie seit Oktober 2007 verdoppelt. Der NASDAQ100 liegt im Vergleich dazu noch ca. 25 Prozent im Minus.